变压器行业未来有哪些趋势?

据PTR统计,2020年全球配电变压器市场份额为73.2亿美元。亚太市场份额最高,约49%(按收入计算),为35.9亿美元。排在亚太地区之后的是北美地区(20%)和欧洲(13%),分别达到14.7亿美元和9.5亿美元。MEA(中东和非洲)市场所占份额为11%,达到8.1亿美元;南美占7%,达到5.1亿美元。

引文作者:上海盖能电气市场部(专注干式变压器30年)电话:189 1886 3098(微信同号)

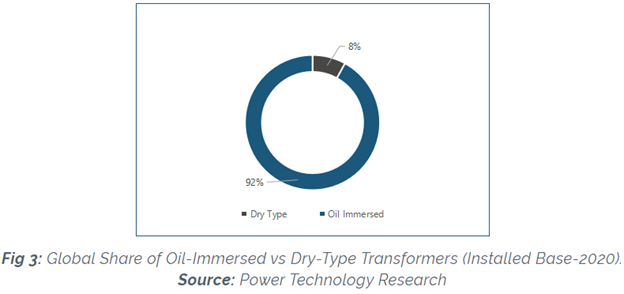

与此同时,全球92%的变压器安装基座(按单位计算)是油浸变压器,干式变压器只占8%。亚太干式变压器的年市场占有率(以收入计)为世界上其它地区之最。

干式配电变压器与油型变压器的价格差值逐渐减小,预计其在世界范围内的市场占有率将有所提高。PTR预测,未来几年,干式变压器的市场份额将大幅增长。

干式变压器和油浸式变压器行业发展趋势有哪些?

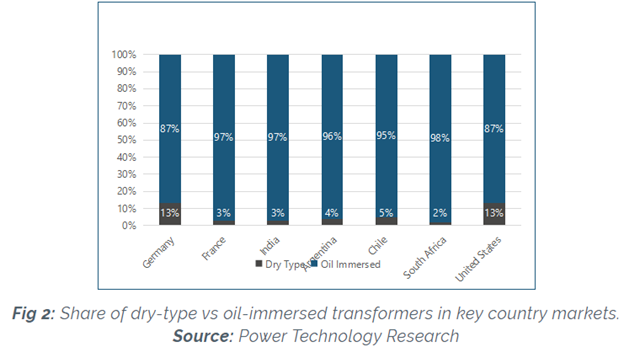

据PTR统计,从全球来看,92%的配电变压器(按单位计算)是油浸变压器,干式变压器只占8%。世界主要国家的干式变压器占有以下市场份额:德国13%,法国3%,印度3%,阿根廷4%,智利5%,南非2%,美国13%。

全球干式变压器市场的发展一方面受到了鼓励使用干式变压器的再生目标和法规的冲击,另一方面,受技术进步的影响,两类变压器的价格差距正在缩小。

干式变压器可再生能源的高利用率

可再生能源将成为全球干式变压器市场的一大推动力,尤其是在海上安装了干式变压器(升压),把电力输送回岸上的海上风力发电机。相对于油浸变压器,干式变压器之所以受到人们青睐,是因为它具有较高的可靠性和海上防火安全性。此外,干式变压器还具有低可燃、耐湿性能。

据国际可再生能源机构(IRENA)统计,陆地和海上风能将占全球总发电量的三分之一(35%)以上,2050年前将成为主要的发电来源。据预测,到2030年,全球陆上风电累计装机容量将增长3倍,达到1787GW,比2018年(542GW)增长9倍,2050年达到5044GW。

另外,到2050年,全球陆地风能年产量将增长4倍以上,达到200万千瓦左右,而2018年仅增加45万千瓦。截至2050年,海上风电新增装机容量每年将达到4500万千瓦,是2018年不到450万千瓦的大约10倍。至2050年,亚洲(主要是中国)将继续主导陆地风能产业,占全球总装机量的50%以上,其次是北美(23%)和欧洲(10%)。

政策对干式变压器有哪些影响?

公用事业设备和监管机构的法规预计也将推动全球干式变压器的发展。举例来说,比利时的传输系统经营者Elia要求将危险液体、易燃物质和燃料存放在双层金属罐里,或者存放在有足够空间的容器或收集罐中。可燃性液体必须存放在通风处,以防止火灾。与此同时,必须避免将易燃物存放在建筑物中。

另外,要求21℃以下或以下的液体不得超过50升。根据1996年《国家消防条例》第XXXI号法令第114条,匈牙利只可将干式变压器安装在地下设施中。为了降低火灾的可能性,克罗地亚的DSOHEP只允许在室内安装干变压器。即可以将大型油浸变压器安装在不易发生火灾的外部区域。根据IEC60076-11的防火等级,斯洛文尼亚DSODSO规定,F1的干式变压器可安装在工业建筑物内(根据125套CC-SI标准),大型油浸变压器可安装在外部区域。与此类似,印度1956年电力法规于2000年11月25日进行了修改,要求干式变压器用于所有室内应用。

干式变压器技术迭代及未来前景

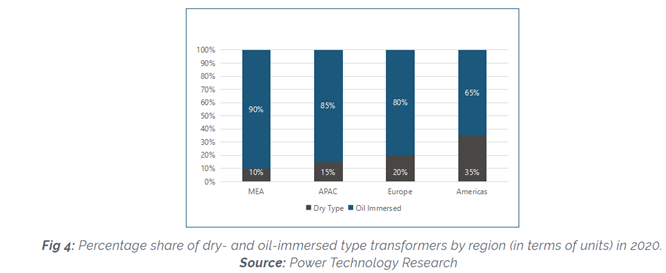

以往,干式和油浸变压器的价格差异接近50%(干式较贵)。但是,随着干式变压器技术的成熟和订货量的增加,这一差距在过去几年中有所下降。这一下滑趋势预计会继续,使得干式变压器在未来几年变得越来越流行。目前,除美洲外,世界其他地方的干式变压器平均价格比油浸变压器高25-30%。但是,在美洲地区,油浸变压器的平均价格比干式变压器的平均价格高20%。由于技术变化而导致的价格下跌,以及其它因素,是造成美国干式变压器在美国市场上占有较高份额的一个重要原因,到2020年,干式变压器的市场占有率将达到35%。另外,干式变压器在中东和非洲市场所占比例相对较低,为10%;亚太市场15%,欧洲20%。

通过对干式变压器的未来展望,干式变压器的需求将在很大程度上被基础设施开发、高层建筑和再生能源产业所驱动。另外,火险指数和相关费用(如雨淋阀门和灭火系统)将进一步增加全球对干配电变压器的需求。只有像植物油酯这样的替代品才能上市。干式变压器在多个环境协定中,亚太地区,欧洲和美洲地区的市场份额在过去几年中持续稳定地增长,这意味着干式变压器对未来全球配变市场的渗透能力也将进一步增强。

{kind=link}